Por: María G. Geara Hasbún

La propagación del virus COVID-19 ha impactado la economía mundial y, en consecuencia, ha creado un ambiente de inestabilidad en el equilibrio financiero de las empresas. La interrupción en la logística de producción y cadenas de suministro, la disminución de productividad, pérdida de fondos, reducción de empleados, entre otras consecuencias, ha llevado a las empresas a asumir riesgos que atentan de manera directa contra su capacidad de solvencia y subsistencia. En esta medida, las empresas buscan solución a corto y mediano plazo al cambio drástico en la economía y, sobre todo, de cara a la Covidianidad (vivir cotidianamente con el COVID-19) y la reapertura próxima de la economía. Por esta razón, surge el interés de comentar las disposiciones contenidas en la Ley 141-15, sobre Reestructuración y Liquidación de Empresas y Personas Físicas Comerciantes (la “Ley de Reestructuración”) y en el Decreto 20-17, que establece su Reglamento de Aplicación (el “Reglamento”). Enfocando el análisis en la diferencia de dos conceptos que dan vida al proceso concursal; entendiendo que el mismo es útil para las empresas y que deberá ser analizado antes de dar cualquier paso en miras de combatir la crisis económica actual.

Los conceptos a los que me refiero son “cesación de pago” e “insolvencia”; los cuales, en principio, no se encuentran definidos ni distinguidos en la Ley de Reestructuración o su Reglamento; sin embargo, en la referida ley son mecionados dichos términos en la lista de supuestos que sirven de fundamento a la solicitud de reestructuración o liquidación (artículo 29 de la Ley de Reestructuración). Es menester insistir que estos conceptos permiten incoar el procedimiento concursal en la República Dominicana y su importante y fundamental diferencia pueden dar lugar a procesos con procedimientos y resultados totalmente diferentes.

Objetivo y funcionamiento de la Ley de Reestructuración

Antes de profundizar en la diferencia de los conceptos mencionados, es preciso entender el objetivo y el funcionamiento del denominado “concurso” en la República Dominicana. La Ley de Reestructuración y su Reglamento fueron concebidos a fin de modificar el Código de Comercio Dominicano en lo que respecta al procedimiento de liquidación para personas y el entonces llamado proceso de quiebra y de bancarrota para sociedades comerciales. Con la modificación legislativa se introduce el procedimiento de reestructuración, mediante el cual se pretende la recuperación y posterior reorganización del deudor, continuando con sus operaciones, preservando los empleos y facilitando la recuperación de los créditos a favor de sus acreedores.

Según el artículo 1 de la Ley de Reestructuración sus objetivos son los siguientes;

a) proteger a los acreedores ante la dificultad financiera de sus deudores, que puedan impedir el cumplimiento de las obligaciones asumidas; y,

b) lograr la continuidad operativa de las empresas y personas físicas comerciantes, mediante los procedimientos de reestructuración o liquidación judicial.

Dicho lo anterior, la Ley de Reestructuración viene a invertir los papeles y poner como regla el procedimiento de reestructuración y como excepción la liquidación; protege los intereses del acreedor, protegiendo y manteniendo al deudor.

Los procesos de reestructuración están habilitados para aquellas personas físicas o jurídicas que se dediquen a la actividad comercial, excluyendo a las empresas propiedad del Estado Dominicano, las entidades de intermediación financiera y las entidades participantes del mercado de valores. Tendrán calidad para solicitar la reestructuración (i) el deudor o (ii) los acreedores, siempre y cuando su acreencia supere los 50 salarios mínimos.

El artículo 29 de la Ley de Reestructuración establece una lista de 11 supuestos que sirven de fundamento a la solicitud de reestructuración. Basta que se encuentre al menos uno de ellos, dentro de los que se contemplan, entre otros, el incumplimiento por más de 90 días de al menos una obligación de pago; cuando el pasivo exceda su activo por más de 6 meses; incumplimiento de pago a la Administración Tributaria por 6 cuotas fiscales o más; cuando haya dejado de pagar al menos 2 salarios de manera consecutiva a los empleados.

El proceso de reestructuración podrá ser llevado a cabo mediante tres vías;

a) Reestructuración amigable (Acuerdo Previo de Plan o Pre-concurso). Es un acuerdo de voluntades pactado en cualquier momento previo al sometimiento de una solicitud de reestructuración, a iniciativa exclusiva del deudor. Es una solución amistosa que evita llevar a las partes incurrir en el proceso de reestructuración, con unos requisitos mínimos, entre los cuales se encuentra la aceptación de los acreedores que representan el 60% de la deuda registrada.

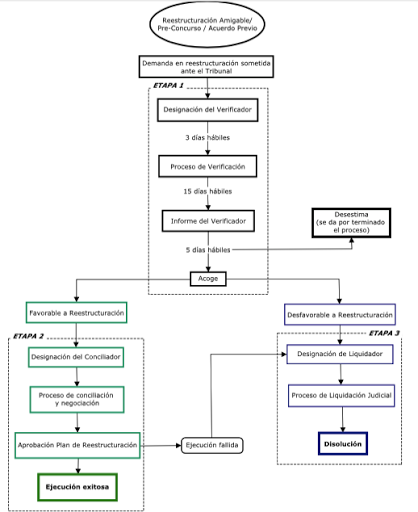

b) Reestructuración ordinaria. Este proceso inicia con la solicitud de reestructuración por ante el tribunal, ya sea de parte del deudor o por uno o más de sus acreedores. Una vez se ha sometido la solicitud, se agotan las etapas de verificación, conciliación y liquidación judicial, con sus respectivos requisitos y plazos correspondientes (ver gráficamente en el flujograma).

c) Reestructuración abreviada. Es una salida más simplificada, exclusivamente dirigida a aquellos procesos en los que las acreencias o créditos totales no superen los RD$10,000,000.00. En principio el procedimiento es el mismo, agotando las mismas tres etapas, pero los plazos son acortados en un 50% (mitad de los plazos señalados en el flujograma), así como las formalidades y requisitos son reducidos según el artículo 62 de la Ley de Reestructuración.

La solicitud de reestructuración produce la suspensión de cualquier acción judicial, administrativa o arbitral. Así como cualquier vía de ejecución, desalojo o embargo sobre los bienes del deudor. Además, suspende el cómputo de intereses y los pagos de toda acreencia anterior a dicha solicitud. Finalmente, el artículo 54 de la Ley de Reestructuración contempla también la suspensión de la ejecución de créditos fiscales. Este principio tiene por excepción el pago del salario o de las prestaciones laborales, de conformidad con el mismo Código de Trabajo, pero este aspecto no será tratado en el presente artículo, por escapar al ámbito y objeto del mismo.

Cesación de pago e Insolvencia

Las definiciones de estado de cesación de pago y de insolvencia responden sobre las bases objetivas del comportamiento del patrimonio, su naturaleza y estado de liquidez. Algunas corrientes doctrinarias y jurisprudenciales han asimilado los conceptos, basándose en la figura del incumplimiento; se analizarán ambas posturas a fin de resaltar la importancia de su diferencia.

El término insolvencia, por su origen latino está compuesto por el prefijo negativo “in” y por “solve”, que tiene como significado liberar o pagar. Según el diccionario jurídico de la RAE la insolvencia es identificado como presupuesto objetivo del concurso, que por existir un desbalance patrimonial (activo disponible es inferior al pasivo exigible) no le permite al deudor cumplir puntual y regular con sus obligaciones exigibles.

La legislación italiana ha sido la más cerrada a interpretaciones. Insiste en que la cesación de pago va a estar determinada por la existencia de un estado de insolvencia. Según el artículo 4 de la Legge fallimentare “el estado de insolvencia se manifiesta con el incumplimiento y otros hechos exteriores, que vienen a demostrar que el deudor no se encuentra en condiciones de satisfacer regularmente las obligaciones contraídas”. De igual manera los Estados Unidos de América comparte esta postura, el Bankruptcy Code establece como motivo para la declaración de insolvencia, el que lo solicite el propio deudor, y el que presente falta de pagos de sus deudas.

En estos ordenamientos prevalece la teoría de que el estado de insolvencia se manifiesta por el incumplimiento de una o más obligaciones u otros hechos exteriores que demuestran la incapacidad de cumplir con las deudas exigibles. Es decir, que asimila ambos conceptos como uno, indicando que cesar de pagar es un hecho exterior que demuestra la característica interna de la empresa, que se encuentra insolvente. Sin embargo, la cesación de pago y la insolvencia aluden a un estado que generalmente, pero no necesariamente, provoca incumplimiento, y, a la inversa, los incumplimientos no suponen la existencia de dicho estado patrimonial. El incumplimiento es una acción que, bajo ciertos criterios, puede ser considerada como revelador del estado de cesación de pago.

Así como lo explica el doctrinario dominicano, Juan A. Biaggi Lama “un deudor que se encuentre en estado de cesación de pago no puede ser entendido como insolvente, que justifique, y por ese solo hecho, que se proceda a la liquidación de sus activos para con ellos pagar las acreencias de sus acreedores, pero sí podrá serlo cuando y no obstante no haber caído en una cesación de pago, sus activos devengan a ser insuficientes para cubrir sus pasivos, pues en este caso estaríamos en presencia de una insolvencia.”

Así también lo ha establecido el doctrinario argentino, Mauricio Yadrola “no hay que confundir la cesación de pagos con el mero incumplimiento del que no paga por circunstancias ajena a su impotencia patrimonial; ni con la carencia de activo, pues un activo que no es líquido o liquidable, aunque fuera considerablemente superior al pasivo, no permitiría solventar las deudas a medida que van siendo exigibles”. De aquí que la corriente doctrinaria y jurisprudencial argentina, no considere la insolvencia como presunción objetiva del concurso.

Dado el análisis anterior se puede concluir que la distinción entre cesación de pago e insolvencia reside en dos aspectos sustanciales;

Determinación de la naturaleza económica. Se debe determinar la naturaleza de las causas que están provocando la cesación de pago para entonces definir si es un hecho imputable al deudor o si por el contrario, es una causa externa o imputable a terceros o a situaciones que escapen de su control. En el caso de que el pasivo sea considerablemente mayor a sus activos, hecho imputable al deudor, muy probablemente estaríamos frente a una insolvencia. Pero, si este no fuere el caso entonces habría que determinar si existen causas externas que están imposibilitando al deudor, como, por ejemplo, una recesión y contracción del mercado por causa de una crisis económica, como la que se está viviendo en estos momentos por la propagación del COVID-19 y por consecuencia de las medidas tomadas.

Concepto de un supuesto de liquidez. Por otro lado, deben ser evaluados todos los activos (tangibles o intangibles) de una empresa para con certeza definir la situación económica en un estado de cesación de pago o insolvencia. Teniendo presente que no estaría frente a una insolvencia por el simple hecho de haber incumplido con sus obligaciones de pago por falta de liquidez para ello. Las causas de esta iliquidez podrían tener origen en un embargo trabado en su contra, pero a la vez podrían ser por un caso fortuito o de fuerza mayor, o una crisis económica que haya paralizado la economía nacional.

Se desprende de lo anterior la gran importancia que juega el papel del verificador, quien indaga, analiza y produce un informe sobre la situación económica y financiera de las empresas a fin de presentar al tribunal y aconsejar qué camino debe agotar cada caso. Cabe destacar que en algunos casos el verificador pudiese ser innecesario, según el artículo 59 del Reglamento, cuando el proceso haya sido iniciado a instancias del deudor y existan elementos suficientes para justificar su incapacidad financiera para cumplir con sus obligaciones de pago.

En los casos en donde no se haya utilizado la función del verificador se entiende que el deudor ya ha hecho por su parte un análisis, de la mano de profesionales (contables, financieros, área legal) que lo ha llevado a concluir que el proceso de reestructuración o liquidación es el más idóneo para poder salvaguardar su empresa. Sin embargo, debería este proceso interno llevarse a cabo con regularidad por las empresas, actuando como sus propios verificadores, sobre todo en estos tiempos, las empresas deben con periodicidad conocer de su información corporativa, fiscal, contable y legal; deben conocer cuál es el objetivo de su empresa y estar al tanto de la situación financiera. En ese sentido, se evidencia una debida diligencia que debe llevarse a cabo por parte de la gerencia o el consejo de administración tanto en la parte de la evaluación de la situación económica de la sociedad, como en brindar esta información a los socios a los fines de que estén conscientes de la misma y así poder adoptar las medidas correspondientes.

Deben, además, las empresas actuar de manera previa a cualquier crisis interna, no debe ser regla, como bien lo establece la Ley de Reestructuración, esperar a una posible insolvencia que lleve a la empresa a su liquidación y disolución. Por el contrario, se debe analizar con una naturaleza preventiva y en estos tiempos, con más importancia, analizar el por qué se ha ocasionado esta situación en la empresa. Se debe tomar en cuenta el análisis del momento en que ha surgido la situación económica, si la misma venía desde antes del COVID-19 y se ha visto agravada, pues quizás es momento de iniciar el proceso de reestructuración. Sin embargo, si la situación económica de la empresa ha venido por consecuencia de las medidas del COVID-19, exclusivamente, tampoco se debería por ese hecho utilizar la reestructuración para cubrir a las empresas de sus incumplimientos de pago y beneficiarse de los efectos de suspensión que habilita la Ley de Reestructuración.

Finalmente, es prudente tomar en cuenta las vías que han sido habilitadas por el Estado Dominicano para cooperar con la subsistencia de las empresas. Por ejemplo:

– ha facilitado programas como Quédate en Casa y FASE; el primero dirigido a los ingresos de los hogares y trabajadores informales y el segundo para apoyar el sustento de los trabajadores de empresas formales que actualmente han sido objeto de una suspensión del contrato de trabajo o que hayan reducido su jornada laboral. Los cuales según el último discurso del Presidente Danilo Medina (17 de mayo de 2020), han sido extendidos por el mes de junio;

– se ha añadido un nuevo programa destinado a trabajadores independientes llamado Pa’ Ti;

– se han puesto a disposición facilidades tributarias, habilitando prórrogas y exenciones en los pagos de ISR e ITBIS; y,

– en el ámbito monetario y financiero el Banco Central ha reducido tasas como la tasa de política monetaria, tasas de interés, entre otros. Incluso, los bancos privados también han flexibilizado y tomado medidas para cooperar con esta crisis.

En conclusión, la propagación del COVID-19 y las medidas tomadas por consecuencia del mismo han causado fuertes impactos en el patrimonio de las empresas. Algunos patrimonios han podido resistir y combatir la crisis, mientras que, otros se han visto más afectados. En búsqueda de salvaguardar las empresas y de continuar con su operatividad la Ley de Reestructuración ofrece un gran mecanismo para la subsistencia y capacidad de solvencia de las empresas. Por lo que, el conocimiento expreso de los conceptos de cesación de pago e insolvencia, al ser los que habilitan el inicio del proceso de reestructuración, permiten analizar a cabalidad el estado del patrimonio para poder tomar las medidas que mejor le convengan a cada empresa.

Referencias Bibliográficas

- BIAGGI LAMA, Juan A., El proceso de reestructuración y liquidación comercial de las personas físicas y jurídicas en la República Dominicana, Santo Domingo: Editorial Librería Jurídica Internacional, S.R.L., 2018.

- BONFANTI, Mario Alberto y GARRONE, José Alberto, Concursos y Quiebra, 4ta edición, Buenos Aires: Editorial ABELEDO-PERROT, 1990.

- FASSI, Santiago y GEBHARDT, Marcelo, Concursos y quiebras: Comentario exegético de la ley 24.522 jurisprudencia aplicable, 7ma edición, Buenos Aires: Editorial Astrea, 2000.

- FERNANDEZ, Alberto, Fundamentos de la quiebra, Revista de Jurisprudencia Argentina, J.A., 1962, 1962, 125-213.

- SANGUINO Sánchez, J., Cesación de pagos e insolvencia. En C. D. Medellín, Concordatos y quiebras de los comerciantes, Medellín: Editorial DIKE, 1983.

- YADROLA, Mauricio, El concepto técnico-científico de “cesación de pagos”, Revista de Jurisprudencia Argentina, J.A.,1962-IV, 1962, 36-47.

- Decreto 20-17 Reglamento de Aplicación de la Ley No. 141-15 de Reestructuración y Liquidación de Empresas y Personas Físicas Comerciantes, de fecha 13 de febrero de 2017.

- Ley No. 141-15 de Reestructuración y Liquidación de Empresas y Personas Físicas Comerciantes, de fecha 7 de agostos de 2015.

- Ley No. 24.522 de Concursos y Quiebra argentina, de fecha 7 de agosto de 1995.

- Ley No. 267/1942 de quiebra italiana, de fecha 16 de marzo de 1942.

- Oficio número 00001/2018 emitido por el Tribunal de Reestructuración y Liquidación de primera instancia del Distrito Nacional en relación a la solicitud de reestructuración realizada por la entidad de intermediación financiera Banco Múltiple BHD León, S.A., en perjuicio de la sociedad comercial Caribbean Recycling, S.R.L., de fecha 31 de enero de 2018.

- Trabajo de grado Reestructuración de la empresa y régimen de insolvencia. https://www.javeriana.edu.co/biblos/tesis/derecho/dere6/DEFINITIVA/TESIS41.pdf

- United States Bankruptcy Code.

- https://dej.rae.es/